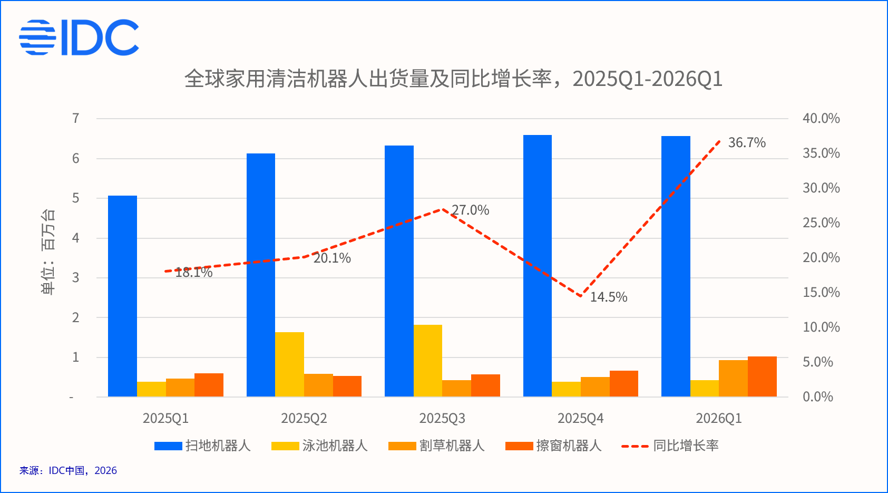

国际数据公司(IDC)最新发布的2026年第一季度全球耳戴市场数据显示,开放式耳机出货量同比增长39.9%,在整体耳戴市场仅增长3.9%的背景下表现突出。但IDC认为,比增速更值得关注的是品类结构,竞争格局与市场需求的多重转变。品类结构上,耳夹式占比首次过半,稳固其主流产品形态的地位。当前全球开放式耳机市场由中国厂商主导,海外品牌加速入局,行业竞争持续升温。与此同时,AI技术为市场注入全新动能,智能化将成为下一阶段竞争核心。

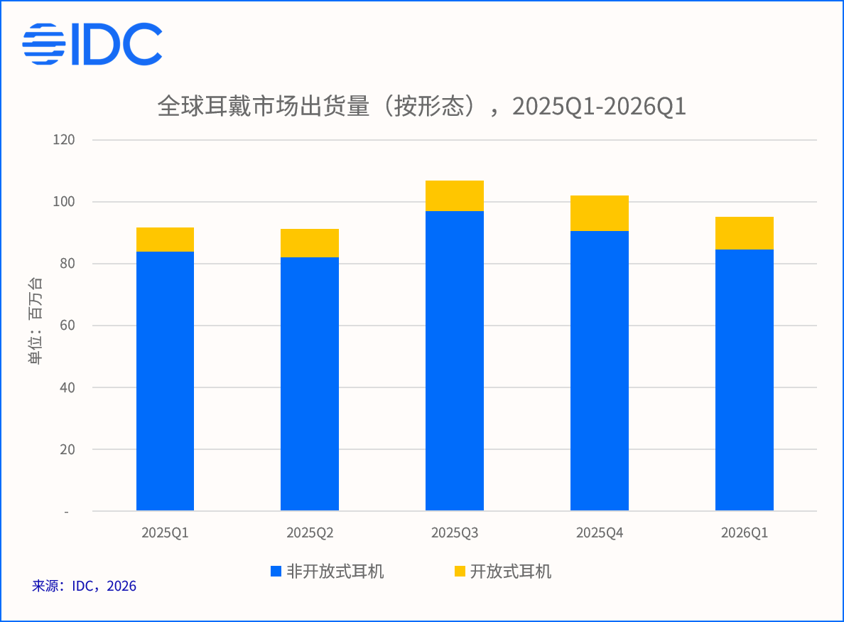

根据IDC最新发布的《全球可穿戴设备市场季度跟踪报告,2026年第一季度》显示,2026年一季度全球耳戴市场出货9,520万台,其中开放式出货1,067万台,同比增长39.9%,占比达到11.2%。凭借差异化的佩戴体验,开放式耳机在蓝牙耳机品类中的出货占比正持续攀升。

IDC三大核心洞察

结合开放式整体市场走势与市场竞争态势,2026年一季度全球开放式市场耳机三大核心洞察如下:

洞察一:细分品类格局重塑,耳夹式领跑市场增长

开放式耳机细分形态迎来明显更迭,品类内部竞争格局持续重构。2026年一季度,耳夹式在开放式产品中占比54.3%,同比份额增幅超10个百分点,已成为全球开放式耳机的主流形态。该品类凭借精巧的外观与多场景适配的能力受到市场认可,叠加时尚属性带来的溢价能力,部分采取机海战术的厂商逐步调整布局重心,从耳挂式赛道转向加码耳夹式产品。耳挂式同比增长11.8%,市场份额有所回落,凭借佩戴稳定性,现阶段头部品牌主要聚焦于运动细分场景。作为开放式领域成熟度最高的品类,颈挂式产品凭借骨传导技术深耕运动赛道,并依托游泳等专属场景稳固市场定位,同比增长11.9%,增速保持稳健。

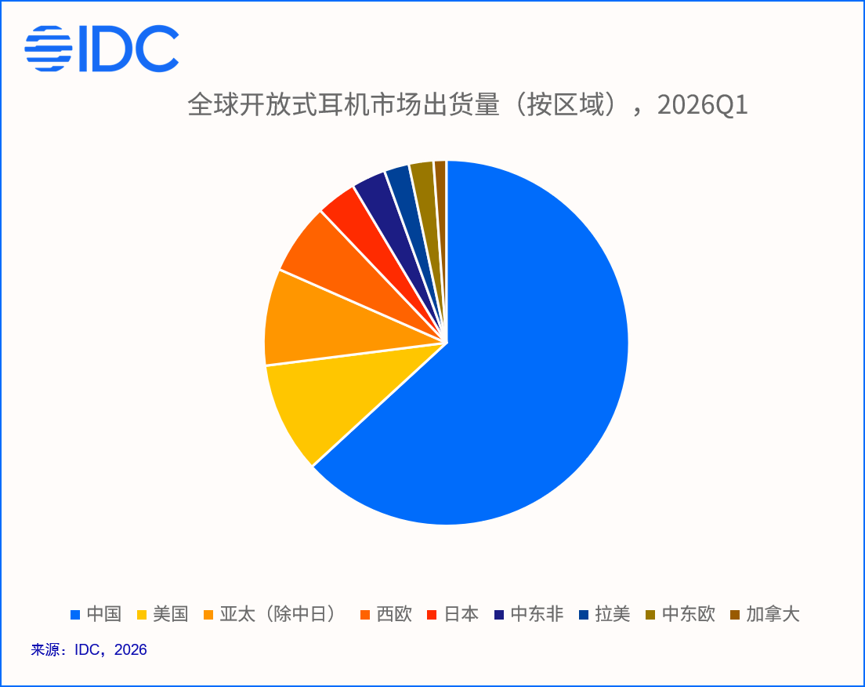

洞察二:中国厂商主导市场,差异化竞争格局深化

中国是开放式耳机起步最早,规模最大的核心市场,2026年一季度中国市场出货量占比超过六成。美国,亚太(不含中国和日本)及西欧市场紧随其后,增长态势亮眼。中国厂商利用先发优势全球布局,凭借完善的供应链与多元化产品矩阵持续抢占全球市场份额。市场主流集中在50美元以下及100美元以上两大价格区间,分层竞争特征显著。100美元以上高端市场中,核心技术,音质表现,品牌力与智能化成为竞争关键。韶音,华为凭借综合实力稳居领先位置。Bose,JBL等海外传统音频厂商也加码布局,依靠声学技术优势夯实产品实力,丰富自身产品线。50美元以下入门市场主打性价比,厂商凭借多样外观,新颖形态及丰富机型吸引消费者,中国与印度厂商为该市场主力。

洞察三:AI赋能硬件升级,智能化渗透空间广阔

随着蓝牙耳机硬件日趋同质化,AI技术已成为行业破局的重要方向。智能服务的迭代优化,离不开长期佩戴所沉淀的用户数据,而开放式耳机适配长时间佩戴的特性,为AI功能落地提供了天然优势。部分中国厂商已将产品搭载AI功能作为营销亮点,入门级产品主要对接第三方云端大模型,落地场景以实时翻译,会议纪要等办公需求为主,相关功能主要依托手机APP运行,并不具备端侧实时运算能力。优质的智能化体验目前仍集中于中高端产品线。定位商务场景的厂商,搭配自研大模型与端侧处理芯片,将AI打造为核心竞争壁垒,而非常规附加功能。手机品牌则凭借自有操作系统优势,整合自研大模型与终端硬件,构建“系统+模型+硬件”一体化生态闭环。该模式深度绑定用户使用习惯,有效强化用户粘性与品牌忠诚度。目前全球市场中的AI功能整体渗透率有待提升,品类智能化升级仍拥有广阔发展空间。

IDC建议

面对开放式耳机品类格局重构,中国厂商领跑全球,AI技术驱动产品升级的行业新态势,IDC为行业参与者提出以下三点切实可行的战略建议:

建议一:找准市场定位,优化产品结构与资源布局

开放式耳机品类加速分化,市场格局不断演变。厂商需明确自身赛道定位,避免盲目跟风内卷。耳夹式增长势头强劲,而耳挂式凭借更大的机身空间,更利于搭载元器件,落地 AI相关功能。厂商需结合自身核心优势搭建产品矩阵,平衡流量型与技术型产品布局,合理分配研发与产能资源,打造符合行业长期发展趋势的产品体系。

建议二:依托产业优势,深耕差异化竞争与品牌力建设

依托成熟的供应链与规模化制造能力,中国厂商可充分发挥产业优势。作为市场的先发参与者,应把握发展窗口期,聚焦品牌建设,规避同质化低价竞争。同步推进本土化运营,结合各地消费特征,文化偏好制定市场策略,以差异化产品与本地化服务提升用户认同,持续夯实全球品牌价值与综合竞争力。

建议三:着眼长远发展,强化AI核心能力建设

随着蓝牙耳机产品同质化问题日益凸显,厂商应将AI智能化升级确立为长期核心战略。依托开放式耳机可长时间佩戴、持续沉淀用户数据的特性,在现有的语音助手,AI降噪等应用基础上,拓展个性化服务,智能自适应调节等高阶体验。推动AI从单纯的营销亮点转变为核心产品实力,把握行业智能化转型机遇,充分释放市场增长潜力。

IDC中国研究经理戴翘楚认为,当前全球开放式耳机品类结构加速调整,中国厂商依托产业积淀与先发优势领跑市场,AI智能化则将成为行业下一阶段竞争焦点。厂商需明确发展方向,打造差异化产品,推进全球化布局,同时坚持长期投入,深耕AI核心技术,夯实可持续发展根基。

综合来看,IDC认为2026年第一季度全球开放式耳机市场的核心变化在于:耳夹式正在重塑品类格局,中国厂商持续主导全球市场,而AI技术的实际落地仍处于早期阶段。对于行业参与者而言,单纯依靠形态创新或价格策略的增长空间正在收窄,下一阶段的竞争将更多取决于厂商在技术深耕和智能化能力上的长期投入。市场仍在高速增长,但赛道逻辑正在变化,唯有做出清晰战略选择的厂商才能在竞争中占据主动。

如对本次报告内容感兴趣,或咨询其他相关内容,欢迎与IDC联系,以获取更多信息或探讨合作机会。

请点击此处与我们联系。