Resource Regions: Asia Pacific

在技术突破、产业成熟与应用需求共同推动下,中国机器人与具身智能市场正加速进入规模化发展阶段。进入2026年,IDC重点关注清洁、教育陪伴、服务、人形及四足机器人等产品在应用边界拓展、智能能力提升和真实场景落地上的进展。与此同时,具身智能正成为新一代机器人智能系统的“通用底座”,随着具身智能机器人的研发、部署与商业化路径加速成型,中国凭借完善产业链、丰富场景和工程化迭代优势,正成为技术验证与商业模式创新的核心策源地。

未来机器人市场将从单机智能向系统级智能演进,从展示型创新向价值验证与规模复制转变,并由硬件销售逐步迈向服务化与长期运营。基于对中国机器人与具身智能行业的持续跟踪,IDC总结十大趋势洞察揭示行业发展的核心方向与关键变量,为厂商与行业生态提供战略参考。

洞察一:清洁机器人迈向全场景化发展,细分赛道加速分化

中国清洁机器人的应用边界正持续扩展,逐步正从室内核心生活区域的地面清洁、扫拖一体等基础功能,加速向室外庭院、露台、泳池、入户小径等多元家庭场景延伸,真正构建起 “全屋 + 庭院” 的全维度清洁服务生态。大模型助力、机械臂搭载、导航能力提升等多维度进步推动家庭清洁机器人产品不断精准匹配用户需求。随着应用复杂度提升,行业竞争格局加速分化,垂直赛道厂商凭借场景理解与专业能力持续深耕细分领域,头部综合型厂商则依托品牌、供应链与渠道优势推进品类横向扩展。IDC预测,2026年中国清洁机器人市场规模近34亿美元,同比增长18%。

洞察二:教育陪伴机器人向全龄段长期陪伴型家庭智能终端演进

在大模型、多模态感知与自然交互能力加持下,中国教育与陪伴机器人正从单一学习辅助工具,升级为覆盖儿童学习引导、成人情绪价值与养老陪护的全龄段家庭智能终端。产品形态更加重视长期陪伴、情境理解与内容服务深度,应用价值由“功能使用”向“关系与服务持续性”延伸。随着家庭教育精细化、情感陪伴需求与老龄化趋势叠加,商业模式亦由一次性硬件销售,加速向内容订阅与服务化运营演进,推动该赛道具备更强的持续变现与规模化潜力。IDC预测,中国教育陪伴机器人市场规模超10亿美元,同比增长89%。

洞察三:服务机器人向智能化与人文价值升级

商用服务机器人已在餐饮、酒店、医疗、零售等多个行业场景中实现规模化落地,全面提供配送、清洁、引导、辅助操作等服务任务,逐步融入用户日常运营体系。在持续积累的应用实践中,中国厂商通过多模态感知、大模型、具身智能等技术的融合,强化机器人在跨场景、多任务执行中的稳定性与通用性,推动其由单一功能设备向综合智能服务平台演进。随着应用深化,商用服务机器人的价值边界进一步拓展,在提升运营效率的同时,通过降低人工强度、提升安全性与服务体验,释放更具长期意义的社会价值。IDC预测,2026年中国商用服务机器人市场规模将近4亿美元,同比增长15%。

洞察四:人形机器人应用场景快速扩张,技术突破加速商业化落地

中国人形机器人市场快速扩张,应用场景由导览、文娱、教育延伸至工业制造、物流仓储、零售服务等生产服务型场景。多行业落地需求推动厂商在本体结构、执行系统、小脑运动控制及大脑决策与认知能力上的技术积累。从落地工程化角度看,轮式人形机器人可用于高效移动与辅助任务,同时上半身的精细操作能力也将进一步提升,整体系统效率与场景适应能力显著增强。依托系统集成、硬件自主设计与多场景经验,中国厂商正形成差异化技术路线,加速人形机器人与多形态协同的商业化落地。IDC 预测,到 2026 年,中国人形机器人应用场景将提升至当前的3倍以上,市场规模将近13亿美元,同比增长翻倍以上。

洞察五:四足机器人“双轮驱动”发展,消费情绪价值与行业实用价值并行

四足机器人市场呈现出消费级与行业级应用并发的发展特征。在消费市场,四足机器人以陪伴、互动与情绪价值为核心,融合大模型的能力,强调拟态表现、智能交互与内容体验,逐步进入家庭与个人娱乐场景;在行业应用市场,四足机器人更侧重实用与可靠性,在巡检、安防、应急、能源等复杂环境中发挥稳定移动与负载能力优势。消费端推动产品形态与体验创新,行业端验证规模化价值,两者协同加速四足机器人从展示型产品向可持续应用演进。IDC 预测,到 2026 年,中国四足机器人市场规模将超7亿美元,同比增长翻倍。

洞察六:灵巧手成为精细作业与多场景协同的核心利器

灵巧手正迈向高精度装配、物流分拣及服务型场景应用。通过高自由度控制、触觉感知及视觉+大模型算法融合,灵巧手具备自主抓取调整与多机器人协同操作能力。产业需求吸引更多厂商入局灵巧手研发制造,推动模块化设计、智能控制与系统集成快速迭代,使其成为人形、四足等多形态机器人跨平台协作的核心操作工具,有效提升复杂任务的精细性与可靠性。IDC预测,到2026年,中国灵巧手市场规模将突破3亿美元,实现150%以上增长。

洞察七:产业生态竞争格局重塑,中国品牌加速全球化

在消费与服务机器人市场,中国厂商凭借成本优势、工程化能力和场景适配速度构建竞争壁垒,推动市场格局持续优化。随着应用需求向系统化、全流程解决方案演进,厂商在核心模块研发、系统集成与智能化能力上持续突破,并通过丰富的落地经验加速产品迭代与服务优化,实现对多行业、多场景需求的快速响应。同时,中国厂商积极布局海外市场,通过本地化生产、本土化渠道布局和多元化服务体系加快全球化扩张,提升国际市场份额。IDC预测,到 2026 年,中国服务和消费机器人厂商在全球市场出货量占比将超过85%,成为全球增长的重要推动力。

洞察八:中国引领全球具身智能机器人增长主导市场加速扩张

政产学研协同推动具身智能机器人发展,助力制造业与服务业智能化升级。国家及地方政府打造产业平台,整合资源并促进协同;产业界凭借成熟零部件、整机集成与系统工程能力持续扩大规模;科研机构与企业联合突破数据、模型、多模态感知、新材料与新能源等技术,并加速场景落地,实现从实验室示范到商业化的完整生态。RaaS、订阅、本体+模型联合计费及运维数据服务等多元商业模式延长价值回收周期,提升客户体验与粘性,推动市场快速增长。IDC预测,到 2026 年,中国具身智能机器人用户支出规模超110亿美元,持续近120%的高速增长。

洞察九:功能价值驱动具身智能应用,人形机器人与多形态协同提升系统效率

中国具身智能机器人正从以演示试点阶段迈入以效率提升、成本优化和流程改进为核心的价值验证阶段。市场关注点转向机器人在真实业务中的稳定性、可复制性与 ROI。为兼顾效率、可靠性与成本,行业加速采用“人形 + 轮式 + 多足 + 机械臂”等多形态机器人协同作业体系,明确任务分工,并通过统一调度与认知体系提升整体系统效能和场景适配能力,同时降低部署风险与运营成本。IDC 预测,到 2026 年,约60% 的中大型具身智能机器人应用项目将采用两种及以上机器人形态协同作业。

洞察十:局部任务闭环成为具身智能机器人通用能力演进的现实路径

中国具身智能机器人落地实践逐步形成以具体场景为切入、围绕岗位职责拆解子任务的实施路径。优先跑通单一场景闭环可降低系统复杂度,提高部署成功率,并沉淀可复用工程模板。在此基础上,各种形态的家用及服务机器人将不断积累现实数据并优化升级具身智能大模型能力,通过迁移学习与策略复用,将感知、决策与控制经验扩展至相邻场景,突破单一功能与场景的局限。实现从局部智能向泛化能力的演进。IDC预测,到 2026 年,中国具身智能机器人在相似场景间的任务复用率将约 40%。

IDC认为,中国机器人与具身智能市场已进入关键拐点期。技术不再是稀缺资源,差距在于厂商能否将感知、决策、控制、系统集成与场景理解整合为稳定、可复制、可扩展的整体解决方案。未来两到三年,行业竞争特征为:

- 硬件参数差异缩小,软硬系统能力成为分水岭。本体结构、算力与传感器将逐步标准化,厂商核心竞争力将集中在运动控制、模型算法、任务编排与跨场景迁移等能力上。

- 场景理解与工程化经验价值持续提升。具备真实部署数据、行业经验和交付模板的厂商,在商业化落地中将获得显著优势。

- 生态协同取代单打独斗。具身智能机器人的发展需要算法、硬件、系统集成、行业客户与服务商的协同,开放生态和合作能力将成为重要竞争要素。

基于此,IDC建议以应用场景价值为核心稳步推进具身智能机器人落地。机器人与具身智能厂商应优先聚焦具备闭环价值的具体场景和岗位任务,强化系统集成与工程化交付能力,将算法与技术优势转化为可复制、可规模化的解决方案,并提前布局服务化与长期运营模式;行业用户应以效率提升、成本优化和风险降低为核心评估标准,从单点试点逐步向系统化部署演进,深化与厂商的长期协同;产业生态与投资方则应重点关注具备真实落地与持续交付能力的厂商,支持关键基础模块和通用软件平台建设。

进入2026年,IDC中国机器人与具身智能研究团队持续跟进技术、市场、应用进展,如需进一步了解报告内容或机器人市场,请与IDC 中国研究经理李君兰(邮箱:lyli@idc.com)、高级分析师赵思泉(邮箱:czhao@idc.com)、研究总监潘雪菲(邮箱:span@idc.com)联系。

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

Lily Li - Research Manager - IDC

Lily Li is a research manager for emerging technologies in IDC China. She is responsible for conducting research and analysis for Internet of Things (IoT) in the same country. She is also involved in global and regional consulting as well as business development in related markets.

Prior to joining IDC, Lily has had in-depth working experiences in the urban digital transformation (DX) field and a wide range exposure to Smart City developments. She has a deep understanding of the status quo and is knowledgeable about the market's future trends.

Lily holds a master's degree from the Graduate University of Chinese Academy of Sciences (GUCAS).

IDC: China Smartphone Market Declined 0.8% in 4Q25, With Apple Reclaiming the Top Spot with Double-Digit Growth

China’s smartphone shipments fell 0.8% YoY to 75.8M units in 4Q25 and 0.6% for full-year 2025, as rising memory costs and fading subsidies weighed on...

Read full release银行与支付的变化,已不再只是效率问题

在过去很长一段时间里,银行与支付行业的数字化更多围绕系统升级、流程自动化和成本优化展开。但 IDC 预测指出,当前这轮技术变革的本质,并不是“把流程做得更快”,而是“让系统开始具备参与决策与持续学习的能力”。

随着自主型 AI(Agentic AI)、生成式 AI、以及新型身份验证方式与合规机制的成熟,银行与支付行业的AI应用正从“工具增强”走向“业务伙伴”,从“人工主导流程”迈向“人机协同的闭环流程”。这意味着,这些技术开始直接影响信贷质量、支付成本、客户体验以及组织结构本身。

为什么这份 FutureScape,对金融管理层尤为关键

在《IDC FutureScape:全球银行及支付2026年预测——中国启示》(Doc#CHC52908325,2025年12月)中,IDC 明确指出:未来五年,银行与支付行业将同时面临三重压力——息差持续收窄、监管与合规要求不断强化,以及客户对实时、低摩擦金融体验的期望显著提升。在这一背景下,AI 不再只是后台降本工具,而是开始深入介入 信贷管理、财富管理、支付清算、身份验证、合规治理以及业务创新本身。这些变化,正在共同推动金融体系从“数字化”迈向真正的“智能化”。

十大预测:银行与支付将如何被重塑

预测 1|生成式 AI / 自主型 AI 在对公贷款中的应用

到2027年,有20%的提供对公信贷业务的银行将应用自主型 AI(Agentic AI),以优化贷款审批流程并提升贷款资产组合质量。

对公信贷正在从依赖人工经验和静态规则,转向以数据和模型为核心的自主决策体系。在中国,这一趋势与“缓解小微企业融资难、融资贵”的长期政策目标高度一致,但其规模化落地仍取决于数据治理、模型透明度以及人机协同的治理框架。

预测 2|零售财富管理团队优化

到2028年,财富管理服务将通过应用 AI 助手减少30%的日常事务性工作,从而使行政管理人员数量减少约15%。

AI 助手正在承担大量低价值、重复性的事务性工作,使财富顾问能够将精力重新投入到客户洞察、资产配置与关系经营中。财富管理的竞争重点,也将随之从“流程效率”转向“信任与服务质量”。

预测 3|支付数据的深度应用

到2029年,全球将有45%的银行实现跨支付体系的支付数据整合,以支持高级分析和人工智能应用。

支付数据不再只是交易记录,而正在成为支持风控、客户洞察和产品创新的核心资产。统一支付平台和支付中台,将成为金融机构释放数据价值的关键基础。

预测 4|稳定币汇款(注:全球预测)

到2030年,基于稳定币的汇款将使平均手续费降低逾50%,单笔交易成本将从约6.5%降至3.0%以下。

跨境支付的成本结构正在被重写。尽管中国更多通过数字人民币和多边央行数字货币路径推进,但“更快、更低成本”的跨境结算范式已经不可逆转。

预测 5|动态身份认证

到2027年,50%的金融机构将在高风险交互场景中,用持续的、具备情境感知能力的身份验证机制取代传统的静态验证方式。

身份验证正在从“一次性校验”转向“持续信任评估”。行为生物识别、设备状态和交易上下文,将共同决定认证强度与用户体验。

预测 6|对智能体的合规培训

到2027年,80%的金融服务机构将要求对智能体进行合规培训,并将其作为与身份与访问管理(IAM)体系挂钩的正式管控措施,包括合规声明、情景化测试及权限撤销等。

当智能体开始参与业务决策,合规对象不再只是“人”,而是“人 + 智能体”。合规培训、审计证据和权限治理,将成为智能体规模化应用的前提条件。

预测 7|基于自主型 AI 的零售信贷催收

到2026年,40%的金融机构将部署自主型 AI,以提高零售信贷回收的效率、成功率和客户体验。

催收流程正从被动、规则驱动,转向持续学习、自主决策。自主型 AI 能根据客户行为动态调整沟通方式,在提升回收率的同时降低客户摩擦。

预测 8|司库管理现代化

到2029年,35%的银行将需要升级其司库管理平台,以整合央行数字货币和多币种结算功能。

多币种、CBDC 与数字资产并存的结算环境,对传统司库系统提出了根本性挑战。司库管理正从后台支持职能,转向关键的金融基础设施能力。

预测 9|零售财富管理智能化

到2027年,人工智能驱动的财富管理应用将成为70%零售投资者获取信息与建议的主要渠道。

投资建议正在被“民主化”。AI 将承担大部分常规指导,而人类顾问将专注于复杂规划与情绪管理,形成“AI 为主、人类为辅”的新模式。

预测 10|AI 驱动的业务流程自动化

到2027年,人工智能投资中用于创新研发的比例将从目前的仅25%上升至至少45%,这些资金将主要用于开发新产品与服务。

金融机构的 AI 投资重心,正在从“内部效率”转向“业务创新”。真正的竞争优势,将来自于 AI 能否催生新的产品形态和服务模式。

这些预测共同指向什么?

IDC FutureScape 2026 反复强调一个核心信号:银行与支付的未来,不只是更高效的流程,而是更自主、更合规、更以客户为中心的运行体系。

当智能体开始参与信贷、支付、合规与服务决策,技术、业务、监管与人才必须同步演进。那些仅将 AI 视为自动化工具的机构,难以充分释放其长期价值;而能够将 AI 嵌入业务流程并建立相应治理机制的组织,更有可能在效率、风险控制与客户体验之间取得平衡。

IDC 中国研究经理思二勋表示,银行与支付行业正进入一个由 自主型 AI(Agentic AI)驱动的深度重构阶段。FutureScape 2026 显示,AI 的角色正在从“辅助工具”转变为“参与决策和执行的主体”,这对金融机构的业务架构、治理体系和组织能力提出了根本性要求。在中国市场,这一转变尤为复杂:一方面,金融机构面临提升效率、服务小微企业、降低跨境支付成本的现实压力;另一方面,强监管环境决定了任何自主化能力的扩展,必须以可解释性、可审计性和合规嵌入为前提。能够率先将自主型 AI、动态身份验证、智能体合规治理与核心业务流程进行系统性整合的机构,将更有可能在风险可控的前提下实现规模化创新;而仅在局部场景试点 AI、却缺乏整体治理与人才协同规划的组织,其转型成效将受到明显限制。

一个面向未来的综合建议

IDC 并不建议金融机构简单“堆叠 AI 技术”。更重要的是,优先构建那些能够长期支撑业务自主运营、合规治理和信任建立的能力——包括可解释的自主型 AI、动态身份验证机制、智能体合规治理体系,以及面向多币种与数字资产的金融基础设施。

只有将这些能力视为 长期战略资产,而非阶段性项目,银行与支付机构才能在新一轮竞争中建立可持续优势。

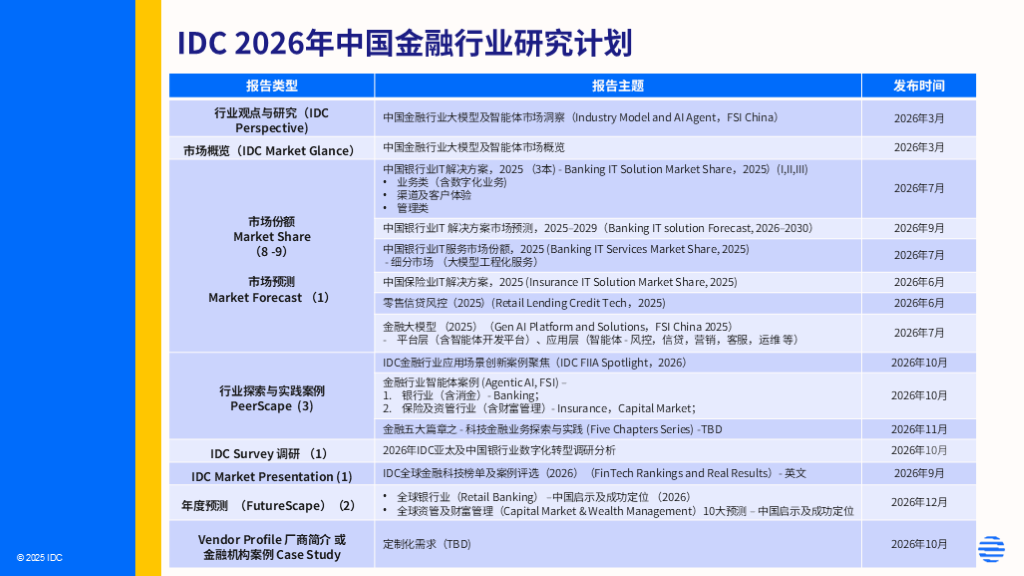

IDC 2026年中国金融行业研究计划:

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

Siri Si - Research Manager - IDC

Siri Si is a Research Manager for IDC Financial Insights. His core research scope includes the latest development models and trends in the financial industry, and the development and application status of various technologies in the financial technology field, focusing on blockchain, privacy-preserving computing, and big data. He also provides customized consulting solutions and reports to financial institutions.

Prior to joining IDC, Siri worked at People's Daily Online Venture Capital Co. Ltd., under People's Daily Online Blockchain Research Institute. He has gained in-depth research and consulting experience in blockchain, big data, artificial intelligence, and other digital technologies and markets, as well as profound insights in the field of digital finance.

Siri graduated from Xi’an University of Technology.

智慧城市,正在从“系统建设”走向“治理重构”

过去十余年,中国智慧城市建设经历了从信息化、数字化到平台化的持续演进。但 IDC 指出,当前城市治理正站在一个新的分水岭上:技术已经从一个“工具”升级为城市治理的“核心参与者”和“规则塑造者”。生成式 AI、智能体 AI、边缘计算和数字孪生的融合,使城市第一次具备了“感知—分析—决策—执行”闭环自治的可能性,也对治理模式提出了更高要求。

为什么这份 FutureScape,对城市治理者具有现实参考意义?

在《IDC FutureScape:全球智慧城市2026年预测——中国启示》(Doc# CHC53821626,2025年12月)中,IDC 从中国省、市、区(县)多层级政府的实际出发,提出了未来五年将重塑城市治理方式的十个关键预测。

这些预测并非单纯的技术趋势,而是紧密围绕例如 “高效办成一件事”、“高效处置一件事” 等城市治理目标,揭示 AI 如何从后台工具,转变为城市运行体系中的主动参与者。

预测1|智能体人工智能数据与工作流

到2027年,中国70%的城市将在各系统与数据中部署AI智能体,协同端到端工作流程并减轻工作量,同时应对滥用、越权及“流程债务”风险。

要点:全球(尤其美国)AI产业遵循的是“基础优先、生态驱动”的路径,其核心逻辑是通过持续加大算力投入、扩大模型规模来追求性能的极致突破(Performance Efficiency),这是一种“大力出奇迹”的思路。而中国在特定的产业环境和资源条件下,则走出了“应用牵引、产业赋能”的路径。由于在顶尖算力资源上可面临约束,中国企业和研究机构将创新重点放在了算法优化、模型压缩和工程化落地上,追求的是在既定算力下实现最高的“计算效率”(Computational Efficiency)。这种对“效率”的极致追求,使中国AI解决方案在特定场景下的成本优势非常显著,这为AI智能体在大范围内的快速推广和部署奠定了经济基础。

预测2|低空经济与城市空中交通

到2030年,城市低空经济(如 eVTOL、无人机物流)每年将为中国 GDP 贡献 900 亿美元,并为 4 亿居民提供新型货物与交通服务。

要点:我国发展更强调国家宏观政策引导与区域发展实践的紧密结合。政府从顶层设计出发,不仅将低空经济明确为战略性新兴产业,还设立国家发改委低空经济发展司等专门机构统筹推进,并密集出台空域分类管理(如300米以下非管制空域划分)、基础设施投资(如超200亿元产业基金设立)等具体法规与扶持措施。这种“中央统筹、地方竞速”的格局,推动政策快速落地并转化为区域差异化实践。

预测3|传感器与芯片支持的可持续性

到2026年,搭载计算优化芯片的高感知能力基础设施,将通过实时数据分析与自动化响应,使水资源和能源消耗量降低超20%。

要点:城市可持续发展正从宏观规划转向“传感器—芯片—边缘 AI”驱动的实时治理。

预测4|世界模型与数字孪生

到2028年,中国所有大型城市将采用人工智能自动化数字孪生技术,用于模拟政策效果、优化资源配置、凝聚社区共识及应对危机场景。

要点:数字孪生技术是实现城市全域、全要素数字化映射与智能化治理的关键抓手。成为智慧城市、应急管理、工业互联网等大型项目中的核心模块,其价值正从“重展示”走向“重实效”,成为城市治理和产业升级中不可或缺的技术基座。

预测5|智能算力下沉与边缘赋能

到2027年,中国大部分智慧城市部署项目将依托人工智能驱动的边缘计算进行本地数据处理,将延迟降低70%并大幅削减云服务成本。

要点:城市人口密集、基础设施复杂,对智能交通、公共安全等应用的实时响应能力要求极高,催生了迫切的降延迟需求,这也推动城市AI从“云优先”转向“云边协同、边缘优先”。

预测6|政府数据资产化与价值释放

到2026年,中国70%的省市级政府将投入资源,基于未接触过的数据微调大语言模型,从数十年的受保护档案和孤立系统中挖掘价值。

要点:政府数据正在成为构建行业模型和治理智能的核心资产。

预测7|民生事件智能感知与无感申办

到2029年,中国50%的地方政府将通过识别民生事件,触发并自动化数字服务流程,提升服务交付效率、普及率及用户体验。

要点:公共服务将从“被动申请”走向“事件触发、主动交付”。

预测8|云服务生态与集成交付平台

到2030年,基于云的智慧城市服务将占中国所有新型城市科技部署项目的70%,这一趋势将通过采购与集成市场平台得以推动。

要点:城市 IT 建设正从项目制走向平台化、生态化。

预测9|应急规划与灾害韧性

到2028年,中国75%的大型区域及地方政府将采用人工智能兵棋推演模拟器,开展灾害与冲突场景的培训及规划工作,重塑城市韧性战略。

要点:韧性建设正从静态预案转向持续、可演练的智能模拟。

预测10|人工智能基础设施可持续社区共建

到2027年,中国10%的大中型城市将通过要求人工智能数据中心提交资源消耗与环境影响报告,回应社会对该类设施的关切。

要点:AI 基础设施治理开始纳入城市可持续与公众监督框架。

这些判断,正在勾勒怎样的城市治理新图景?

IDC FutureScape 2026 传递出清晰信号——智慧城市的下一阶段不再是“多上系统”,而是“重构治理方式”,技术正从智能体驱动的流程、基于真实数据的政策模拟、边缘AI的实时响应以及以民生事件为中心的服务重组等维度,深度嵌入城市运行的“中枢神经”;未来领先城市将通过AI智能体、数字孪生和边缘计算,把技术能力转化为持续演进的治理机制,而未同步推进流程重构、数据治理与组织能力建设的城市,不仅难以释放AI的系统性价值,还可能放大流程债务与治理风险。

IDC中国分析师程鸿宇表示,中国智慧城市发展深度契合“数字中国”战略,技术投资导向明确,政企协同转型提速,已迈入“智能体原生”治理新阶段。技术投资核心聚焦三大方向:一是以自主可控城市大模型为核心,驱动AI深度渗透于政策模拟、应急研判、民生服务全流程;二是依托“东数西算”工程构建云边端协同算力网络,支撑城市运行数据实时分析与本地化落地;三是紧扣数据要素价值化主线,通过公共数据开放、数据券激励等机制,促成技术赋能与产城融合双向赋能。在上述技术体系的支撑与人工智能机遇的驱动下,国家与地方政府的数字化转型持续深化,智慧城市建设也同步聚焦发展成效提升与韧性体系构建,通过采购模式优化、运营机制创新及服务交付升级,将技术赋能优势切实转化为治理效能。

对城市领导者的一个核心提醒

IDC 并不认为“技术先行”本身能够解决城市问题。真正的挑战在于:是否以“人民城市”为中心,同步重塑流程、组织与能力,让 AI 成为可信、可控、可解释的治理伙伴。这将决定智慧城市是走向“智能治理”,还是停留在“数字叠加”。

IDC 2026年智慧城市研究计划:

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

Hongyu Cheng - Senior Market Analyst - IDC

Hongyu Cheng serves as a senior research analyst for IDC China Government Insights team. He is responsible for the market research on digital government, smart cities, and others. Hongyu focuses on the practical implementation of advanced technology systems in those marketplaces. Additionally, he is involved in both regional and global consulting and business development within these sectors.

Before joining IDC, Hongyu was a product manager at GienTech Technology, focusing on domestic digital transformation projects. He specialized in digital solutions, software architecture, and strategic consulting in related domains. Prior to that, Hongyu was primarily responsible for market analysis, merchant development, and strategic implementation at JD.com.

Hongyu holds a Master's Degree in Computer Science from the University of Birmingham, United Kingdom, and a Bachelor's Degree in Software Engineering from the Waikato Institute of Technology, New Zealand.